机遇点一:处理供需不协调形成的区域空缺

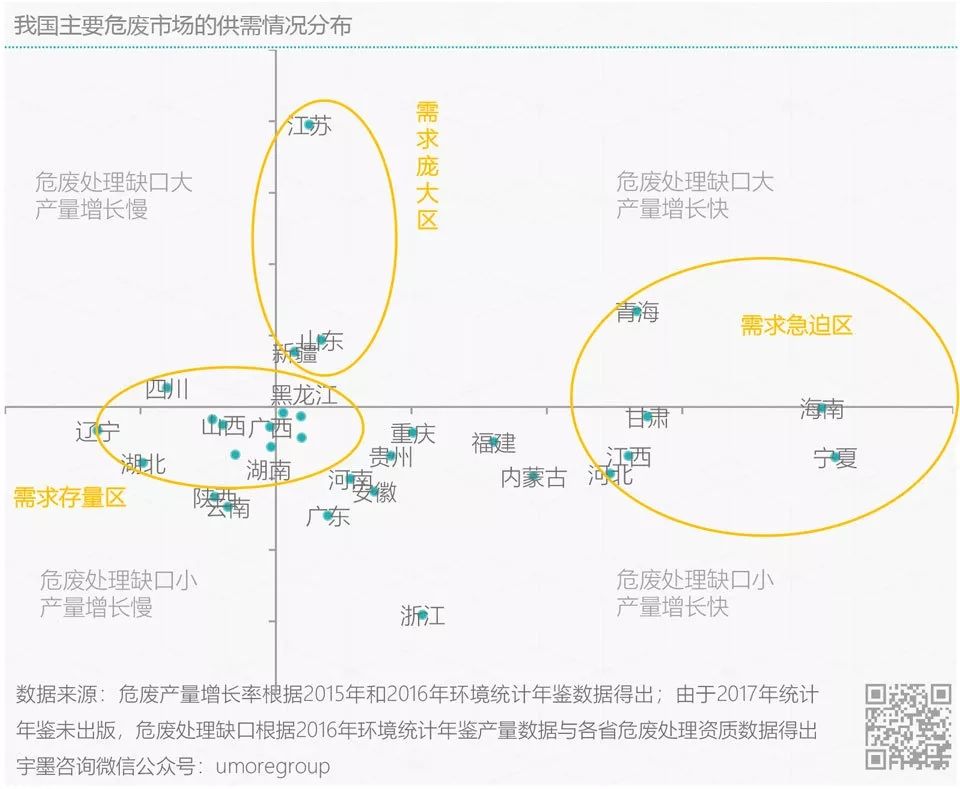

根据环保部发布的环境统计年鉴数据显示,截止至2015年,全国危废总产量为3976.11万吨,其中以青海省的问题最为严重。长期以来,青海省由于矿山开采、景区规划和水电开发,在环境方面存在着诸多的遗留问题,而主要的工业园区也因为基础设施的不完善和管控不到位加重了污染。2015年,青海危废产量的增长比率高达53.3%,其中还不包含未得到统计的数据。在原有生态环境脆弱的情况下,这样高的增长率对当地的危废处理来说无疑是更严峻的挑战,而换个视角看,也给环保企业带了非常大的市场空间。除了青海以外,江苏、山东等省份也存在类似的情况,因此,我们根据公开数据整理得出了下面的图表,以探究各区域之间的危废市场状况。

如果将我国主要省份的危废产量增长率和市场缺口进行统计整理,可以发现有三个区域值得关注。其一,是以青海、海南为代表的需求急迫区。在这个区域中,各省的危废产量增长率均超过50%,而这些地区对危废的处理能力也几乎达到饱和。这样高增量且将要出现能力缺口的省份最需要的是提升整体的能力,因此,对于新的中小型企业而言,切入快速扩张的市场并从中分得一杯羹将是很好的机会。

其二,是以江苏、山东、新疆为代表的需求庞大区。这个区域危废处理问题沉积已久,且依然处于产量增长状态中。即便如江苏已经拥有全国最多的360家资质企业,也难以在短时间内将当地的危废减量。这些省份更需要的是技术成熟且拥有跨区域能力的大型龙头,以在未来较长的时间作为主力军来领导市场。

其三,则是以四川、广西为代表的需求存量区。这些区域正处于转型的关键口,能力缺口即将出现而需求扩张却不是很快,以四川省为例,《四川省危险废物集中处置设施建设规划》这一文件中提出的 “到2022年全省危废的集中能力达到73.16万吨”目标值和我们统计的该省已有能力极为接近,因此对这样的市场而言最需要的则是企业通过提升技术水平从而提高危废处理效率,只有迅速满足存量需求,市场才会保持在相对健康的状态。

机遇点二:规划调整引起的产业空缺

在我国,每个地区的产业特色都非常鲜明。例如矿产资源丰富的地区包括山东、云南、青海等聚集了一大批企业,掌握着我国主要的有色及贵金属生产市场。化工产业则分布在华东以及东北这样经济发展迅速,工业化程度高的地区。长三角、珠三角、环渤海和中西部地区因为人才密度大,教育水平整体高形成了我国主要的电子产业带。而新疆、黑龙江、辽宁等地拥有大庆油田,辽河油田等重要油田,成为了我国主要的石油产业区。

而由于产业聚集,也存在相应的问题,那就是各地的污染物也有着明显的区别,无法简单地用统一标准进行合理处置。因此长期以来,我国的危废行业都有着区域壁垒高的特点,且随着国家对于跨省运输危废要求的提高,这种区域性就更为明显。如果我们把各省份危废处理资质的Top5列出来,也可以发现几乎每个省份的主要危废龙头所从事的领域都与当地的产业特点相呼应,这也进一步验证了危废处置存在明显的区域性。

然而,随着传统产业的发展以及当地政策、人才、经济情况的变化,各个地方的产业重点有了一些改变。比如说,作为我国传统电子信息产业中心的长三角和珠三角地区,最近几年正面临着产业亏损和人才流失的严重问题。究其原因,一方面大量企业处于该产业链的低端位置,整体价值处于受支配的地位,而作为其优势竞争力,劳动力的成本却在逐年增加,因此对于企业来说成本的增压使得压力增大。另一方面,对于产业升级,政府不断要求去落后产能,要求提升生产技术,要求环保达标,可企业没有利润层面的动力,因此转型也在尴尬的现状中变得十分困难。

与此形成对比的是,中西部地区的电子产业反而在蓬勃发展。以四川省为例,依傍成都国家软件产业基地,当地的电子信息产业发展势头迅猛。根据四川省经信委公开的数据,预计到2020年四川省的电子信息产业主营业务收入将达到13000亿元,总量约占全国电子信息产业总量的7.6%。此外,工信部在2015年发布的电子产业统计公报中提到,我国近两年的软件行业出口有了大幅增长,并以中贵州、青海、广西等省份增速最高。可以看出,未来几年,电子信息产业的中心将进一步从沿海地区向内陆及西部地区扩散,相应的环保需求也将大幅增加。

除了电子信息产业,其他行业也有对应的变化趋势。随着雄安新区的规划,河北将成为京津冀的产业承接区,其中就包含传统的石化行业和制造业。在京津冀三省联合发布的《加强京津冀产业转移承接重点平台建设的意见》中提出要“引导钢铁深加工、石油化工等产业及上下游企业向曹妃甸协同发展示范区集聚”,并“沿京津、京保石、京唐秦、京九方向,合力共建现代制造业承接平台”。因此,河北将出现大量的新能源、钢铁石化、装备制造等领域的项目,成为环渤海地区的重点发展区域之一。

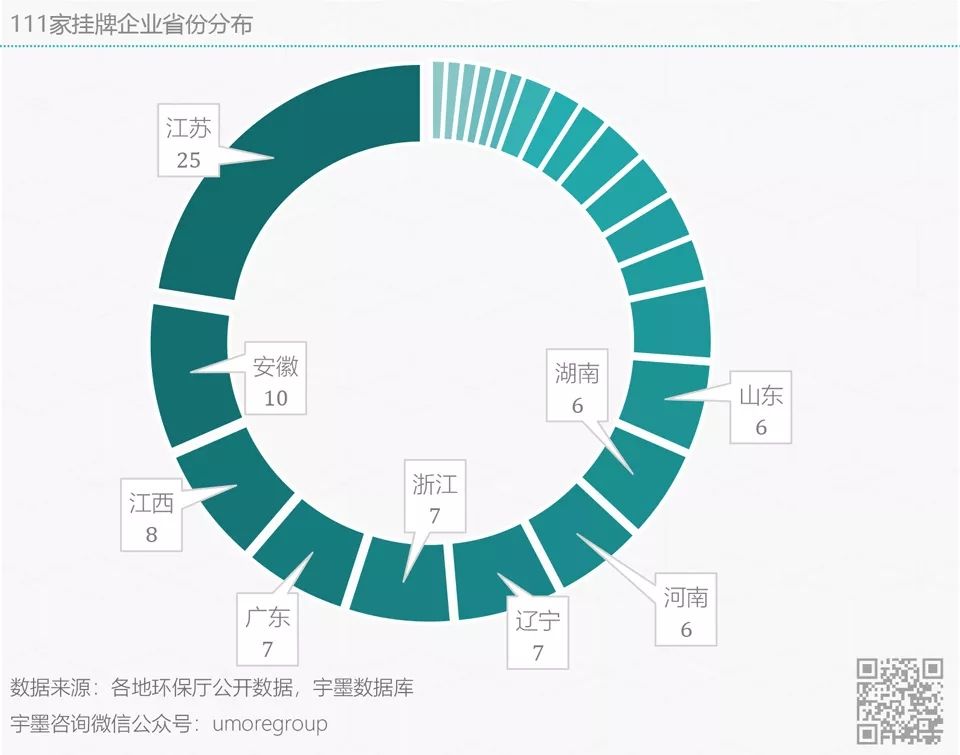

再看金属相关行业,根据《全国中小企业股份转让系统2017年市场统计快报》,2015-2017年三年间从事金属矿选和有色金属生产、加工相关行业的新三板企业共有111家挂牌,其中江苏、安徽、江西等9个省份的企业数量超过5家,江苏省以25家企业挂牌的数量居首。通过统计发现,以新三板企业为代表的中小型企业在有色金属生产和加工行业目前有超过一半分布在我国的南部地区,可以继而想见,在上游产业链如此庞大的情况下,对于金属及相关废料的处理也存在着很大的需求空间。

机遇点三:处理能力高度分散形成的龙头空缺

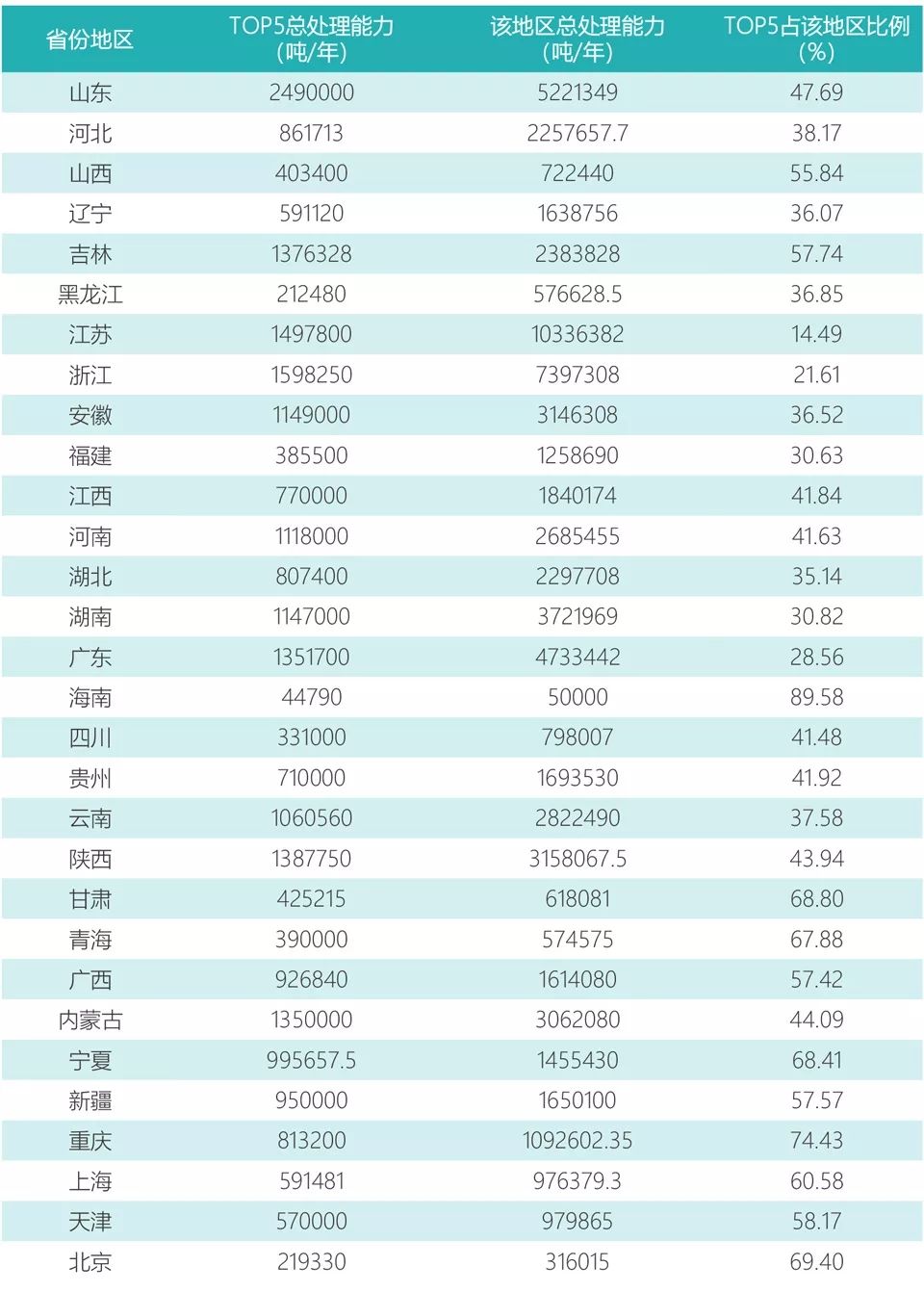

在环保圈内,危废的处理存在着“散”、“小”、“弱”的特点是大家的共识,但是究竟到什么程度可能还没有特别详细的说明。通过下表,这个问题将变得更加清晰。

从表格中可以看到,一个非常明显的特点是每个地方危废市场的集中度非常高,各省份处理能力前五的企业,其能力总和占整个省份的比重平均高达47.83%。也就是说,在每个省份和地区,主要市场都被几个“大户”所瓜分,这样就会使得地域特征非常明显。一方面,这些位于省内主要工业城市的企业通过向省内其他县市渗透来拓宽自己的发展空间,形成相互之间的制衡;另一方面,也正是由于竞争对手有限,彼此又形成了区域性的抱团合作,甚至是一种竞争与合作并存的同盟关系—— 一方面形成某种价格共识,保证对工业企业客户的处理价格。一方面以某种微妙的合作关系,抵御新的竞争者的进入,形成类似多头垄断的局面。在这样的情况下,外省企业想要介入变得十分困难。但是如果企业有着更大的目标,这种区域壁垒似乎又变成了企业不得不带着跳舞的镣铐,它保证了自身的生存空间,却又限制了自己向外地市场的发展。如果我们把视线从省份地区扩大到全国,又可以发现各地区的企业名单几乎没有交叉,全国将近两千家企业拥有危废处理资质,却少见拥有跨区域能力的龙头,如果要算,东江环保是一个。但即便如东江环保,在全国市场的份额也不过百分之一点几,如果把全国危废处理额能力TOP5的企业加起来,他们的市场占比可能都不到4%。而这个数据在污水处理行业,大约是19%。因此我们可以说,我国从事危废处理的企业高度分散,且规模普遍偏小。

但是它们“弱”吗?这倒是值得商榷的。这些龙头企业占据着各地市场的主要位置,拥有绝对的话语权。彼此间形成的绑定关系,又给了它们统一对外议价的能力,在这样的卖方市场,企业的小日子过得应该还算滋润。然而,现在危废处理的需求如此之大,市场需要有更激进和有能力的企业来带动整个行业走上健康和良性的新阶段,从而打破地域间的壁垒,实现规模化运营,成为整个行业的龙头。这个缺口,一直以来都是真实存在的。

大家都说危废是“蓝海”,的确,这个市场由于未被探明,政府和企业多多少少的隐瞒仍有非常大的增量空间。但是即使这片“海”再“蓝”,也需要环保企业去身体力行投身其中方能展现其价值。已经拥有危废处理资质的企业是“持证上岗”的先行者,也是行业的规范者。企业希望我们告诉他们市场机会在哪里,我们通过这样的分析告诉他们,我国西南部和中部地区有着很大的需求。同样地,我们也期待企业告诉我们,面对这样的市场,他们在2018年打算如何开场。

作者特别说明:

在统计中,对于资质包括废弃桶、油壶、包装等容器的,以各省的核算数据为参考采用的统一核算转换方法。部分地区因数据缺失或标准衡量方式特殊等原因,其数据未列入其中。此外,此次数据的统计来源为各地区环保厅的网站,名单以可搜到的最新一版为准。

观点多通过数据和公开资料中分析得到,如有任何疑义与问题,非常欢迎提出与指教。

m.cnreagent.com

m.cnreagent.com